Pourquoi et comment investir dans la dette privée ?

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

CONTEXTE

Ce qu’il s’est passé :

La période est complexe avec une morosité ambiante persistante alors que les marchés actions, en particulier européens, se rapprochent voire dépassent leurs plus hauts historiques pour le CAC 40. La bonne tenue des marchés depuis le début de l’année repose sur le scénario « rose » de la ligne de crête, à savoir que les investisseurs se convainquent de la capacité des économies américaines et européennes à ne pas trop ralentir (sentiment renforcé à court terme par des données macroéconomiques d’assez bonne facture pour le moment), mais suffisamment pour permettre de faire refluer les pressions inflationnistes ayant caractérisé l’année 2022… Nous continuons à émettre de sérieux doutes quant à la crédibilité d’un tel scénario, sachant que l’impact d’un cycle de resserrement monétaire sur la demande finale se fait traditionnellement ressentir 12 à 18 mois après le début de l’augmentation des taux d’intérêt… en raison de l’inertie du comportement des consommateurs. Les données macroéconomiques devraient donc devenir plus négatives d’ici le second trimestre 2023 aux Etats-Unis et à partir de l’été en Europe, invalidant le scénario actuel joué par les investisseurs.

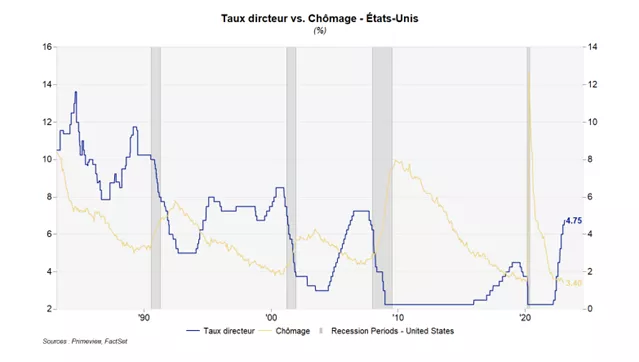

En attendant, tous les yeux étaient rivés en ce début de mois sur les différentes réunions des Banquiers Centraux qui ont globalement continué d’augmenter leurs taux directeurs.

En zone euro, le compte-rendu de la décision de politique monétaire de la BCE ne laisse pas de place au doute. “Le Conseil des gouverneurs continuera d’augmenter sensiblement les taux d’intérêt à un rythme régulier et de les maintenir à des niveaux suffisamment restrictifs pour assurer un retour au plus tôt de l’inflation vers son objectif de 2 % à moyen terme. Il a donc décidé, ce jour, d’augmenter les trois taux d’intérêt directeurs de la BCE de 50 points de base et prévoit de continuer à les relever. Compte tenu des tensions inflationnistes sous-jacentes, le Conseil des gouverneurs entend relever de nouveau les taux d’intérêt de 50 points de base lors de la prochaine réunion de politique monétaire, en mars, et évaluera alors la trajectoire future de sa politique monétaire.”. Il faut comprendre ici que la BCE va lutter contre l’inflation en continuant d’augmenter ses taux et en maintenant ces derniers élevés pendant encore de nombreux mois. Il ne faut donc à priori pas s’attendre à un pivot de la BCE de sitôt, avec des taux directeurs qui devraient atteindre entre 3.5% et 4.0% d’ici le milieu de l’année.

Aux Etats-Unis, les taux directeurs ont été augmenté de 25 points de base et la fourchette des Fed funds est aujourd’hui comprise entre 4,5%-4,75%, soit le niveau le plus élevé depuis octobre 2007. Cependant, les investisseurs ont semblé être rassuré suite à la prise de parole du président de la Banque Centrale américaine J. Powell qui a annoncé qu’il était “certainement possible” que la Fed maintienne ses taux directeurs à un niveau inférieur à 5%, ce qu’il faut traduire par une potentielle “pause” dans les hausses de taux. Cette position est toutefois fragilisée par la toujours très bonne tenue du marché de l’emploi américain, qui risque de faire perdurer le phénomène inflationniste plus longtemps qu’anticipé par la FED. En effet, le chômage a continué de baisser aux Etats-Unis et affiche un nouveau record historique avec seulement 3,4% en janvier, notamment grâce à des embauches bien plus élevées qu’attendues par les analystes (517.000 contre seulement 185.000 attendues). Attention toutefois à ne pas surinterpréter ces bons chiffres, l’emploi étant traditionnellement un indicateur retardé de l’activité réelle de l’économie.

Nos prévisions :

Il est des périodes de transition sur les marchés qui durent tellement qu’elles finissent par ressembler à des nouvelles tendances de fond. C’est exactement notre point de vue sur l’épisode ayant démarré en octobre 2022 et qui se prolonge encore aujourd’hui.

Si les premiers mois du rebond pouvaient s’expliquer par le « grand soulagement » des investisseurs de voir les risques inflationnistes s’éloigner, la hausse s’est récemment poursuivie sur la base d’une conviction de plus en plus forte que l’économie mondiale dans son ensemble, américaine et européenne en particulier, est en capacité d’éviter la récession sans regénérer de pressions inflationnistes. Nous ne souscrivons pas à cette thèse, considérant que l’impact du durcissement brutal des politiques monétaires ayant débuté au T1 2022 aux Etats-Unis, au T2 2022 en Europe, n’a pas encore véritablement débuté. En toute logique, l’impact du nouveau niveau des taux d’intérêt devrait faire sentir son plein effet à partir du T2 2023 sur l’économie réelle (ménages, entreprises et même Etats). Dans ces conditions, les flux de mauvaises nouvelles macro et microéconomiques ne sont pas derrière nous mais bien devant nous.

Vous l’aurez compris, alors même qu’il convient d’être le plus souvent « suiveur » sur les marchés (il n’est d’ailleurs pas à exclure que certains indices battent leurs plus hauts à court terme, forts d’un momentum puissant), nous estimons cette posture trop agressive au regard de nos projections et nous rappelle l’épisode entre octobre 2001 et mai 2002 sur les grands indices boursiers (une phase de fort rebond dans des marchés durablement baissiers). Nous recommandons en conséquence de conserver stratégiquement un biais relativement prudent dans les allocations, en faisant la part belle aux obligations plus qu’aux actions. Cette prudence devrait naturellement s’accentuer au fil de l’année, les investisseurs prenant conscience de la thématique qui devrait s’imposer en 2023 : celle de l’économie réelle et son fort ralentissement.

ALLOCATION

Pas de modification de nos allocations depuis le mois dernier et notre légère repondération des actions avec la réouverture de la Chine à la suite de l’arrêt de sa politique zéro-Covid. Nous conservons donc toujours un biais relativement prudent à moyen terme dans les allocations stratégiques.

ACTIONS : toujours sous-pondérés stratégiquement sur les actions

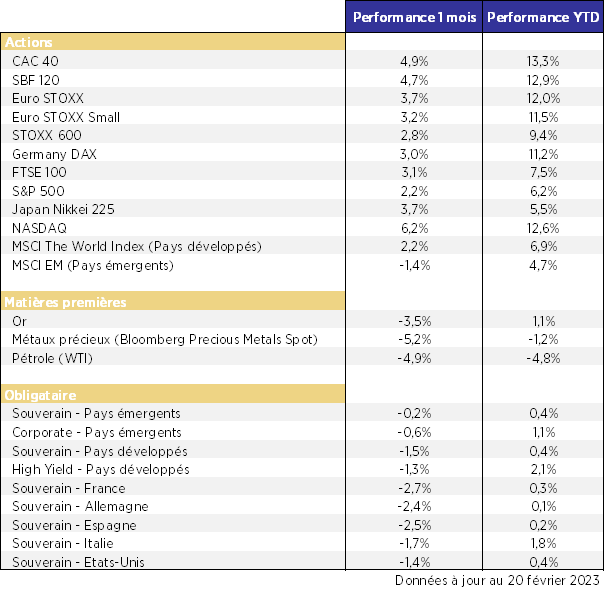

Les marchés actions ont continué leur marche haussière depuis le début d’année, surtout en Europe avec +13,3% de hausse pour l’Euro Stoxx contre seulement +6,2% pour le S&P500. Comme expliqué ci-avant, il nous semble que cette phase haussière ne devrait pas s’installer durablement sur les marchés actions, ce qui nous fait conserver un biais prudent sur cette classe d’actif à moyen terme.

Surtout que les résultats des entreprises commencent à décevoir, notamment aux Etats-Unis. Ainsi alors que les analystes prévoyaient encore au début d’année des bénéfices en stagnation pour le T1 2023, ces derniers prévoient aujourd’hui une baisse de -4,2% ! Et il est important de rappeler que les taux directeurs de la FED et de la BCE vont continuer d’augmenter – certes à un rythme plus faible qu’au cours des derniers mois – mais devraient atteindre des niveaux finaux qui devraient peser négativement sur la croissance et notamment sur les entreprises. En ce sens, comme nous le soulignons depuis plusieurs semaines, la direction des marchés actions en 2023 devrait être grandement dictée par la microéconomie (publication des résultats des entreprises), les entreprises étant susceptibles de marquer le pas pour la première fois depuis bien longtemps dans un contexte récessionniste, que ce soient en Europe ou aux Etats-Unis.

Notre conclusion reste identique : tant que les Banques Centrales ne changeront pas drastiquement de ton en adoptant une posture réellement accommodante (baisse des taux et arrêt du Quantitative Tightening), il nous semble pertinent de sous-pondérer les actifs risqués tant qu’aucune amélioration notable ne sera observable sur le plan économique.

OBLIGATIONS : les taux restent attractifs selon-nous

Si les taux ont légèrement rebondi au cours du mois de février (+40bp aux Etats-Unis et en Europe pour les taux souverains à 10 ans), avec les récentes annonces de hausse de taux des Banquiers Centraux, il nous semble que ce mouvement n’est pas durablement soutenable par les Etats et les ménages. Au vu des niveaux de taux, nous considérons donc toujours qu’il est intéressant aujourd’hui de surpondérer dans nos portefeuilles les obligations au détriment des actions.

Notre point de vue reste inchangé concernant l’obligataire d’entreprise des pays matures : positifs sur l’obligataire Corporate IG (bien noté) et négatif sur le High Yield (spéculatif), segment sur lequel il faut pour le moment rester ultra-sélectif.

MATIERES PREMIERES : L’or reste une valeur refuge (en euros)

Les prix du pétrole sont restés stables au cours des dernières semaines. Les investisseurs sont en effet tiraillés entre une demande en hausse en provenance de la Chine suite à l’arrêt de la politique zéro-Covid et les craintes d’un ralentissement mondial prononcé avec des Banques Centrales qui continuent de relever leurs taux directeurs un peu partout sur le globe pour tenter de freiner la hausse galopante des prix à la consommation.

L’or a très légèrement reflué depuis notre précédente publication. Néanmoins au vu du contexte actuel toujours incertain, nous recommandons de continuer à surpondérer légèrement l’or dans les portefeuilles, l’incertitude confortant le statut de valeur refuge pour cette « assurance » monétaire. Surtout si les taux longs venaient à baisser de nouveau dans un avenir plus ou moins lointain.

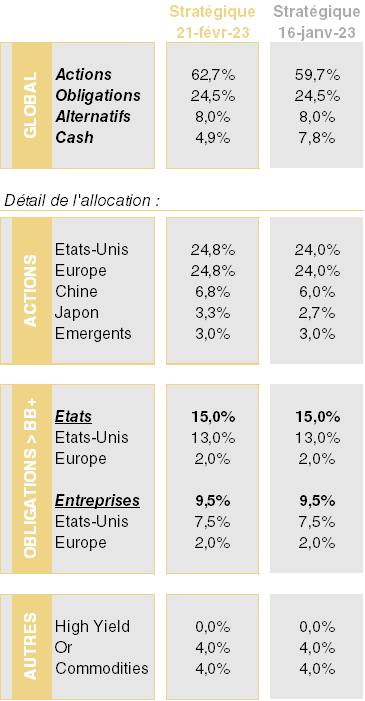

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « DYNAMIQUE* » :

*Benchmark : 70% Actions / 30% Obligations

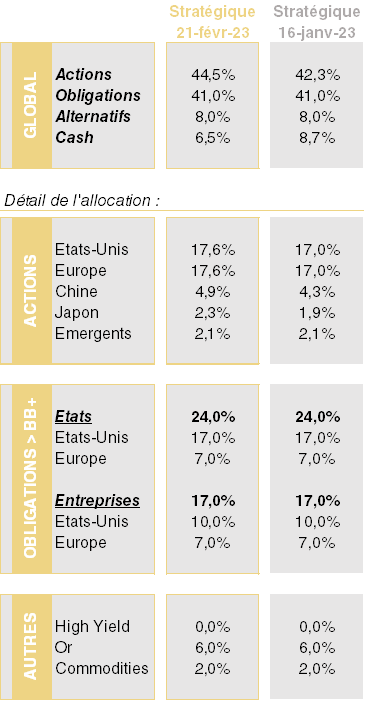

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « MODÉRÉ* » :

*Benchmark : 50% Actions / 50% Obligations

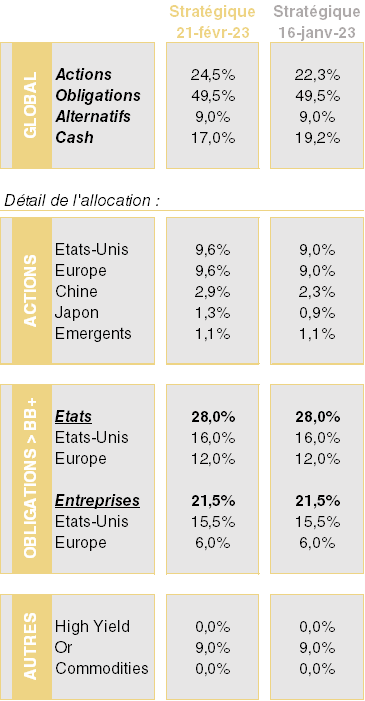

GRILLE D’ALLOCATION RECOMMANDEE – PROFIL « PRUDENT* » :

*Benchmark : 30% Actions / 70% Obligations

PERFORMANCE DES DIFFERENTES CLASSES D’ACIFS DEPUIS 1 MOIS :

AVERTISSEMENT

Ce document est exclusivement réservé à la clientèle RHÉTORÈS FINANCE. Il ne constitue en aucun cas un conseil d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Il n’existe pas d’actif garanti.

TÉLÉCHARGER NOTRE NOUVELLE ALLOCATION MENSUELLE – FÉVRIER 2023

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

Pourquoi la relation entre family office et experts-comptables est un pilier de la stratégie patrimoniale des entrepreneurs Dans un environnement fiscal et réglementaire en constante évoluti...