Pourquoi et comment investir dans la dette privée ?

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

Vous cherchez à optimiser votre gestion patrimoniale tout en bénéficiant d’une protection de vos actifs renforcée et d’un univers d’investissement beaucoup plus large ? Saviez-vous que le Luxembourg offre des solutions d’assurance vie & de contrat de capitalisation particulièrement attractives et sécurisées pour les résidents étrangers ? Dans cet article, découvrez les avantages, le fonctionnement et les options d’investissement des assurances vie au Luxembourg.

L’assurance vie au Luxembourg repose sur des principes qui la distinguent des contrats français. En effet, elle offre une protection maximale pour les investisseurs grâce au triangle de sécurité, une plus grande souplesse fiscale, et des options d’investissement plus diversifiées.

L’assurance vie luxembourgeoise est également reconnue pour son caractère sécurisé et sa flexibilité pour les non-résidents. Elle permet de diversifier les placements, d’investir dans des actifs variés (y compris des actifs alternatifs tels que le Private Equity), tout en offrant une protection juridique unique. Ces caractéristiques en font une option attrayante pour ceux cherchant à optimiser et protéger leur patrimoine.

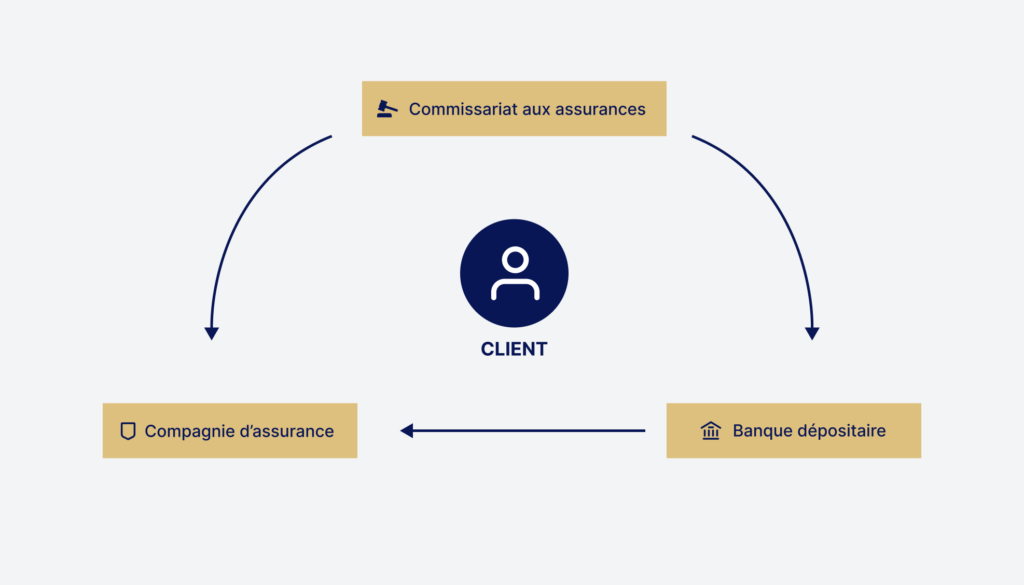

Quand on parle d’assurance vie luxembourgeoise, la sécurité et la protection des souscripteurs sont des aspects cruciaux. Le pays ne se contente pas de proposer des avantages en termes de portabilité fiscale; il offre aussi une protection sans égale pour vos investissements. Voici comment :

Il s’agit d’un dispositif unique au Luxembourg qui garantit que les actifs des souscripteurs sont séparés des actifs de la compagnie d’assurance et de ses créanciers. Il y a donc une séparation des avoirs, ce qui n’est pas le cas en France.

Concrètement, cela signifie que vos fonds sont déposés auprès d’une banque dépositaire approuvée par le Commissariat aux Assurances. Une convention tripartite est signée entre la compagnie d’assurances, la banque dépositaire et le Commissariat aux Assurances, assurant un contrôle strict. Ce cloisonnement des actifs est vérifié trimestriellement, ce qui renforce encore la sécurité de vos placements. Vous avez également la possibilité de choisir votre banque dépositaire, un atout non négligeable que votre gestionnaire de patrimoine pourra vous aider à sélectionner.

Le mécanisme du “Super privilège” place les souscripteurs en tant que créanciers de premier rang en cas de faillite de l’assureur. En d’autres termes, si la compagnie d’assurance venait à faire défaut, vous seriez parmi les premiers à être remboursés, avant même les autres créanciers. Ce privilège est une garantie supplémentaire qui rassure de nombreux investisseurs. En comparaison, en France, vous êtes créancier de 5ème rang.

Enfin, un autre avantage clé de l’assurance vie au Luxembourg est qu’il n’y a pas de plafond de garantie sur les dépôts, contrairement à d’autres pays où les garanties peuvent être limitées à un certain montant (par exemple 70.000 € en France). Peu importe le montant de vos investissements, l’assureur se doit de vous rembourser intégralement et en priorité face aux autres créanciers.

Le Luxembourg est réputé pour sa stabilité politique et économique. Cette stabilité offre un environnement sûr pour vos investissements, minimisant les risques liés aux fluctuations économiques et politiques. (On peut noter que le Luxembourg est d’un des derniers pays noté AAA par les agences de notation) En d’autres termes, votre capital est non seulement protégé par des mécanismes juridiques, mais il bénéficie aussi d’un environnement stable.

Une autre différence majeure entre l’assurance vie en France et au Luxembourg réside dans l’application de la Loi Sapin 2. Adoptée en France en 2016, cette loi permet au gouvernement français de limiter temporairement les retraits des contrats d’assurance vie en cas de risque systémique avéré, c’est-à-dire une situation menaçant la stabilité financière du pays.

Cependant, cette restriction ne s’applique pas aux contrats d’assurance vie luxembourgeois. Les investisseurs ayant souscrit une assurance vie au Luxembourg bénéficient ainsi d’une liberté totale de retrait, même en période de crise économique grave. Cette caractéristique rend l’assurance vie luxembourgeoise particulièrement attrayante pour ceux cherchant à protéger leur capital contre les interventions gouvernementales.

Contrairement au contrat d’assurance vie français, le souscripteur peut choisir la fiscalité de son pays de résidence. Cela signifie que si vous êtes amenés à vous expatrier, vous ne serez pas soumis à la fiscalité luxembourgeoise ou française. Pratique, non ?

Prenons un exemple concret. Vous êtes résident fiscal en France. Les gains en capital et les plus-values de votre contrat d’assurance vie luxembourgeois seront imposés de la même manière que ceux d’un contrat français. Cependant, si vous êtes résident fiscal dans un autre pays, la fiscalité s’adapte à celle de votre pays de résidence. Cette flexibilité est particulièrement avantageuse pour les expatriés ou les personnes ayant une forte mobilité géographique, ce qui est un atout pour les expatriés ou ceux qui prévoient de déménager à l’étranger.

Si vous êtes résident fiscal Français il est important de noter que la fiscalité d’un contrat luxembourgeois est identique à celle d’un contrat français classique.

Dans le cadre d’un contrat multi supports, le souscripteur peut acheter et vendre au sein de l’enveloppe à l’abri de toute ponction fiscale tant que les gains ne sont pas retirés.

Il ne sera fiscalisé à 30% au PFU ( Impôt et prélèvements sociaux) que sur la seule partie des intérêts compris dans les rachats.

L’assurance vie luxembourgeoise offre une diversité d’investissements impressionnante. Vous avez accès à un univers financier très large et sophistiqué. La gestion libre est envisageable, ce qui permet d’avoir accès à une vaste gamme d’unités de compte, diversifiant ainsi l’investissement sur de nombreuses classes d’actifs. Il est également possible de sélectionner des mandats de gestion, permettant ainsi de bénéficier d’une forte flexibilité et de professionnels dédiés à vos objectifs de performance.

Mais ce n’est pas tout, certains certains contrats permettent d’investir sur des classes d’actifs comme le Private Equity, l’immobilier non coté ou encore la dette privée. Loger ce type d’investissements au sein d’un contrat est particulièrement avantageux en termes de fiscalité ! De plus, la gymnastique des appels de fonds successifs sur le Private Equity sera gérée directement par l’assureur ce qui est extrêmement pratique !

Il faut noter qu’en choisissant les assureurs adéquats, il est également possible de facilement demander le référencement de fonds qui ne font initialement pas partie de fonds proposés.

Toutefois, avant de vous lancer, il est crucial de bien sélectionner l’assureur, la banque dépositaire et l’allocation mais aussi de bien comprendre les conditions d’accès et les frais associés à ces contrats.

Pour cela nous vous recommandons de prendre contact avec un conseiller.

Le choix de la meilleure assurance vie au Luxembourg dépend de vos objectifs patrimoniaux et de votre tolérance au risque. Pour les investisseurs cherchant à sécuriser leur capital, il est recommandé d’opter pour une gestion conservatrice, diversifiée dans des actifs solides tels que les obligations ou des fonds sécurisés. En revanche, si vous êtes prêts à prendre plus de risques pour obtenir des rendements plus élevés, des solutions comme le Private Equity, l’immobilier non coté, ou les investissements en devises étrangères peuvent s’avérer intéressantes. Des acteurs majeurs tels que La Baloise Luxembourg, Generali Luxembourg, et Swiss Life Luxembourg proposent des contrats adaptés à différents profils d’investisseurs. Faire appel à un cabinet de gestion de patrimoine comme Rhétorès Finance vous permettra de bénéficier d’un accompagnement sur mesure, en fonction de vos objectifs spécifiques, qu’il s’agisse de diversification, de sécurité ou d’optimisation fiscale.

Pour ceux qui recherchent une gestion plus personnalisée, le Luxembourg offre la possibilité d’une gestion dédiée à partir de 250 000 € dans le cadre de mandats de gestion. Vous pouvez également opter pour une gestion libre ou un mandat d’arbitrage, selon vos préférences et votre profil d’investisseur.

Les assureurs luxembourgeois travaillent principalement en B to B, ce qui signifie que vous devrez passer par un intermédiaire financier tel que Rhétorès Finance pour souscrire un contrat. Pas de souscription en ligne directe, mais cela garantit un accompagnement personnalisé et des conseils adaptés à votre situation.

Voici un comparatif des principales différences entre une assurance vie luxembourgeoise et une assurance vie française :

| Assurance vie luxembourgeoise | Assurance vie française | |

|---|---|---|

| Ticket d’entrée moyen | 250.000 € | 500 € |

| Gestion | Libre, conseillée ou pilotée | Libre, conseillée ou pilotée |

| Gestion en ligne | Oui | Oui |

| Fonds euros | Non | Oui |

| Multi-devises | Oui | Non |

| Choix des unités de compte | Sans limite | Limitées |

| Séparation des avoirs | Oui | Non |

| Statut de créancier de premier rang | Oui | Non |

| Plafond de garantie | Sans limite | 70.000 € |

| Assujetti à la Loi Sapin 2 | Non | Oui |

| Portabilité fiscale | Oui | Non |

| Fiscalité | Fiscalité du pays de résidence | Fiscalité française |

Lorsqu’une personne ayant souscrit une assurance vie au Luxembourg décède, les bénéficiaires désignés dans le contrat reçoivent une somme d’argent sous forme de capital.

Le montant dépend des primes versées et des rendements générés par l’assurance vie. Si les primes ont été versées avant les 70 ans du souscripteur, les bénéficiaires peuvent profiter d’un abattement de 152 500 € chacun, au-delà duquel un taux de 20 % s’applique, et 31,25 % au-delà de 700 000 €. Si les primes ont été versées après les 70 ans, seul un abattement de 30 500 € s’applique, mais les gains générés ne sont pas soumis à taxation.

Concernant la succession, voici les principaux points à retenir :

Ces règles favorisent la souscription d’un contrat d’assurance vie luxembourgeois avant l’âge de 70 ans pour bénéficier d’une fiscalité plus avantageuse.

Ces informations sont importantes pour la planification successorale et doivent être prises en compte lors de la souscription ou de la gestion d’un contrat d’assurance vie.

Souscrire une assurance vie au Luxembourg nécessite de respecter certains critères, dont le montant minimum de souscription. En général, ce montant est fixé autour de 250 000 €.

Les frais associés à ces contrats méritent aussi d’être examinés. Les frais de gestion annuels, quant à eux, sont en moyenne de 0,70%.

Pour ceux qui recherchent une gestion plus personnalisée, le Luxembourg offre la possibilité d’une gestion dédiée à partir de 250 000 € dans le cadre de mandats de gestion. Vous pouvez également opter pour une gestion libre ou un mandat d’arbitrage, selon vos préférences et votre profil d’investisseur. Cette flexibilité permet de répondre aux besoins spécifiques de chaque souscripteur, qu’il soit novice ou expérimenté.

Il est aussi important de noter que les assureurs luxembourgeois travaillent principalement en B to B.Cela signifie que vous devrez passer par un intermédiaire financier tel que Rhétorès Finance pour souscrire un contrat. Pas de souscription en ligne directe, mais cela garantit un accompagnement personnalisé et des conseils adaptés à votre situation.

L’assurance vie luxembourgeoise offre une sécurité maximale et des avantages significatifs pour les épargnants avertis. Bien que son accès soit réservé à ceux pouvant investir des montants significatifs, les bénéfices en termes de protection, de diversification et de flexibilité fiscale en font une option attractive pour optimiser et protéger votre patrimoine.

Rhétorès Finance est là pour vous guider dans ce choix et vous accompagner dans vos investissements.

Pour plus de détails et un accompagnement personnalisé, contactez-nous dès aujourd’hui.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Pourquoi et comment investir dans la dette privée ? Introduction à la dette privée Evolution historique du marché de la dette privée Comprendre les types de dettes privées Avantages pour l...

Face à un monde où l’économie fluctue avec l’imprévisibilité d’une boussole en pleine tempête, l’investissement dans l’hôtellerie française émerge comme un pha...