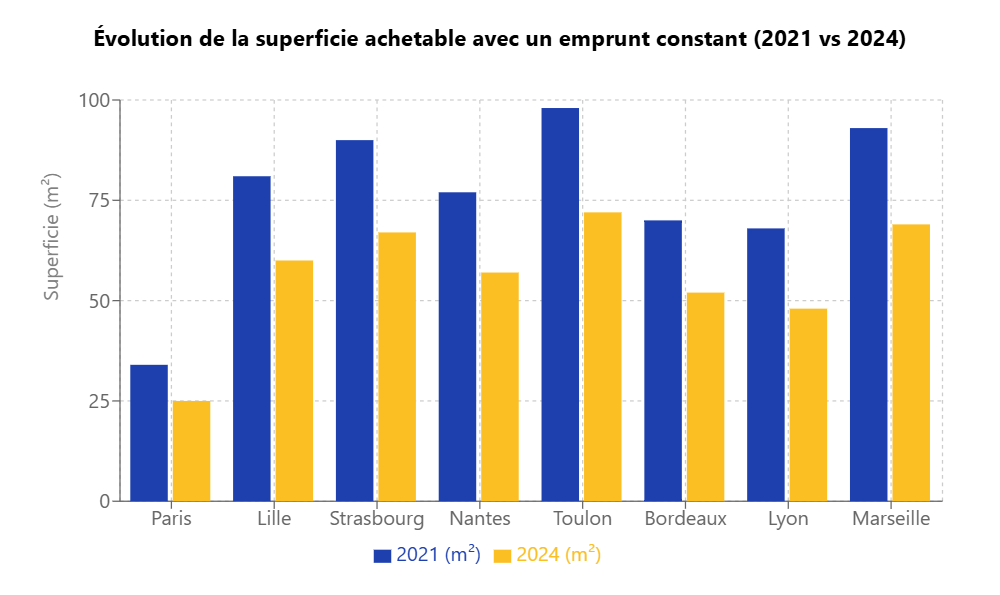

Il y a encore quelques années, l’immobilier battait des records. À Paris, il n’était pas rare de voir des biens se vendre en moins de 48 heures, parfois même sans négociation. Mais en 2024, le climat a radicalement changé.

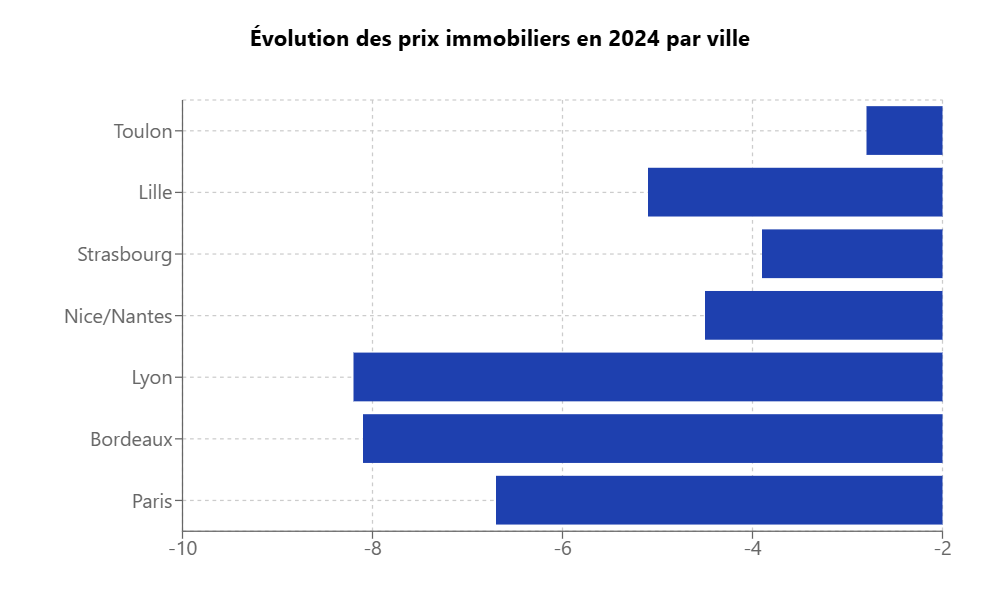

Source : Notaires de France – Baromètre des prix immobiliers (base BIEN pour l’Île-de-France, Perval pour la province)

Les prix ont reculé de -5,2 % en moyenne sur l’année, avec des baisses plus marquées dans certaines grandes villes. À Paris, la correction a atteint -6,7 %, tandis qu’à Lyon et Bordeaux, elle a dépassé les -8 %. Même des marchés historiquement dynamiques, comme Nantes (-4,5 %) et Lille (-5,1 %), n’ont pas été épargnés.

Dans d’autres villes, comme Strasbourg (-3,9 %) et Toulon (-2,8 %), la chute a été plus contenue, et certaines zones comme Évreux ont même résisté grâce à des prix plus accessibles et une demande locale soutenue.

“Cette correction des prix ne doit pas être vue comme une crise, mais plutôt comme un retour à des niveaux plus réalistes après des années de surchauffe”

Pierre Dupont, Directeur des études chez Rhetores

Mais pourquoi un tel ralentissement ?