Assurance vie Luxembourg : avantages et fonctionnement

Vous cherchez à optimiser votre gestion patrimoniale tout en bénéficiant d’une protection de vos actifs renforcée et d’un univers d’investissement beaucoup plus large ? Saviez-vous que le L...

Le mois d’août s’est montré particulièrement volatile, témoignant de faibles volumes de transactions qui ont accentué l’amplitude des mouvements boursiers. Plusieurs évènements ont surpris les marchés ; tout d’abord, la hausse des taux inattendue par la Banque centrale japonaise (BoJ) a engendré une réaction en chaîne de débouclements de positions (ventes de la parité dollar contre yen, des actions japonaises et des valeurs technologiques américaines).

Ce premier vent de panique a successivement été attisé par les craintes de représailles à la suite de l’assassinat d’un chef militaire du Hamas par Israël, puis par les inquiétudes quant à la croissance américaine lors de la publication de mauvais chiffres de l’emploi, avec un taux de chômage en hausse pour le quatrième mois consécutif à 4,3 %.

Les prévisions de résultats extrêmement prudents par les entreprises ont fini de dessiner ce mouvement de correction sur l’ensemble des indices actions, voyant les investisseurs se réfugier sur les emprunts d’État américains et européens (mouvement dit de « flight to quality »).

Ce climat d’anxiété s’est dissipé au cours du mois, grâce à un nouveau rebond de la consommation des ménages américains et au ralentissement de l’inflation, dont la croissance a continué de ralentir à 2,9 %, son plus bas niveau depuis trois ans. Alors que le risque de récession est écarté, le président de la Réserve fédérale a fermement annoncé que le cycle de baisse de taux allait débuter aux États-Unis dès le mois de septembre. L’ensemble des marchés ont très vites rebondi, pour terminer le mois sur un grand retour au calme.

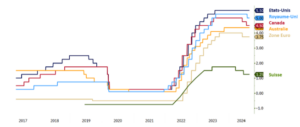

Le cycle de baisse des taux directeurs s’enclenche enfin !

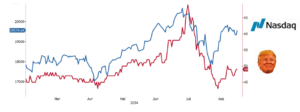

Corrélation entre la popularité de Donald Trump et les valeurs technologiques américaines

L’évènement du mois

C’est l’arrivée fracassante de la candidate démocrate Kamala Harris qui a relancé la campagne électorale et la course à la Maison-Blanche. Le programme de Donald Trump porte principalement sur la protection de l’économie américaine (guerre tarifaire, baisse d’impôts et la lutte contre l’immigration illégale) alors que celui de Kamala Harris est plus focalisé sur la protection des ménages (plafonnement des prix des produits alimentaires, subventions à l’achat de logement des primo-accédants, hausse des crédits d’impôt pour les familles, etc.). Quel que soit le vainqueur, les programmes des candidats creuseront un peu plus le déficit américain.

Toutefois, ces politiques budgétaires expansionnistes auront chacune un effet très différent sur les secteurs :

Corrélation entre la popularité de Donald Trump et les valeurs technologiques américaines

Corrélation entre la popularité de Kamala Harris et les services aux collectivités / énergies vertes

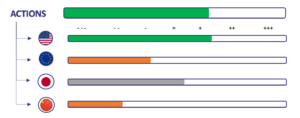

Actions

LES ETATS-UNIS DOIVENT ETRE PRIVILEGIES !

ATTENTION EN EUROPE

L’exposition américaine en actions a augmenté au détriment de l’Europe ainsi que l’exposition aux sociétés endettées et rentables (services aux collectivités, télécommunications).

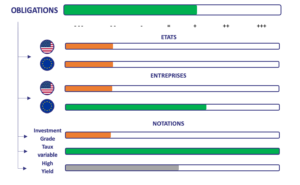

Obligations

Le risque est de moins en moins rémunéré sur les produits de taux. L’Europe est privilégiée pour ne pas subir les effets de change en dollars.

Matières premières

Dans un contexte plus incertain sur la vitesse et l’ampleur du cycle de baisse des taux, l’once d’or a poursuivi son ascension au cours du mois. La prime de risque sur le contexte géopolitique reste élevée ave des tensions au Moyen-Orient qui ne cesse de s’accroitre.

Les matières premières souffrent du ralentissement économique observé en Chine et en Occident.

Convictions sur les classes d’Actif

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Vous cherchez à optimiser votre gestion patrimoniale tout en bénéficiant d’une protection de vos actifs renforcée et d’un univers d’investissement beaucoup plus large ? Saviez-vous que le L...

Sommaire Qu’est-ce qu’une opération de marchand de biens ? Pourquoi le contexte est-il favorable aux opérations de marchands de biens à Paris ? Pourquoi Paris intra-muros est-elle une zone...