Comment sélectionner un fonds de Private Equity ?

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

1.1 Qu’est-ce que le co-investissement ?

1.2 Exemple pratique

1.3 Rôle du co-investisseur

2.1 Diversification

2.2 Respect des ratios réglementaires d’emprise des fonds

3.1 Accès direct à des sociétés non cotées

3.2 Double sélection des cibles

3.3 Accélération du déploiement

3.4 Diversification

3.5 Frais réduits

4.1 Importance de la diversification dans le non-côté

4.2 Comparaison avec d’autres types de fonds

5.1 Qu’attendent les fonds leaders des fonds de co-investissement ?

5.2 Quels sont les types de co-investisseurs ?

5.3 Risques de concentrer les investissements sur une courte période

5.4 Pourquoi les fonds de private equity acceptent-ils des co-investisseurs indépendants ?

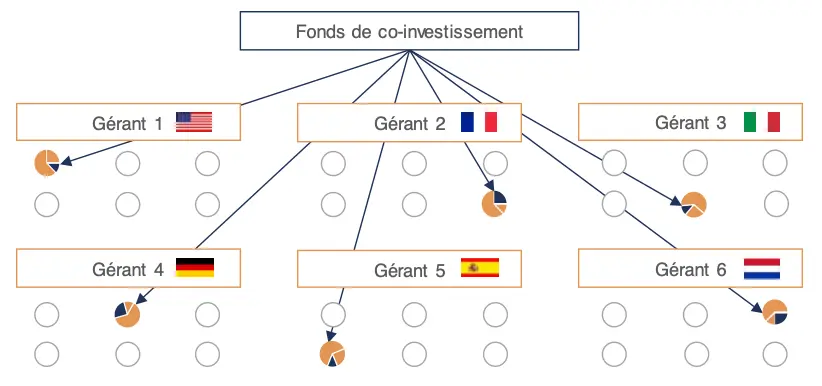

Dans la classe d’actif du private equity qui consiste à investir dans des entreprises non cotées, avec pour objectif de les développer et de réaliser des profits lors de leur revente, la majorité des gérants spécialisés font du direct.

Ces « gérants leaders, principaux » proposent de plus en plus souvent de compléter leur tour de table à des gérants partenaires, c’est le principe des fonds de co-investissement.

Ils participent à des investissements spécifiques dans des entreprises, aux côtés des fonds de private equity leaders.

Exemple pratique :

Imaginons que le fonds de private equity KKR identifie une entreprise prometteuse dans le secteur technologique et décide d’investir 200 millions d’euros.

KKR peut inviter des co-investisseurs à participer à hauteur de 50 millions d’euros.

Les co-investisseurs bénéficient alors de l’expertise de KKR et investissent directement dans l’entreprise à des conditions similaires

Le rôle du co-investisseur est donc de faire la sélection d’investissements validés par les comités d’investissement des gérants de Private Equity principaux.

L’enjeu et le savoir-faire du co-investisseur est notamment d’avoir accès au plus grand nombre possible d’investissements validés par des partenaires potentiels.

2.1 Diversification

La croissance très rapide de la classe d’actif conduit même les plus grands gérants à prendre des partenaires dans leur opération de manière à diversifier davantage leur portefeuille.

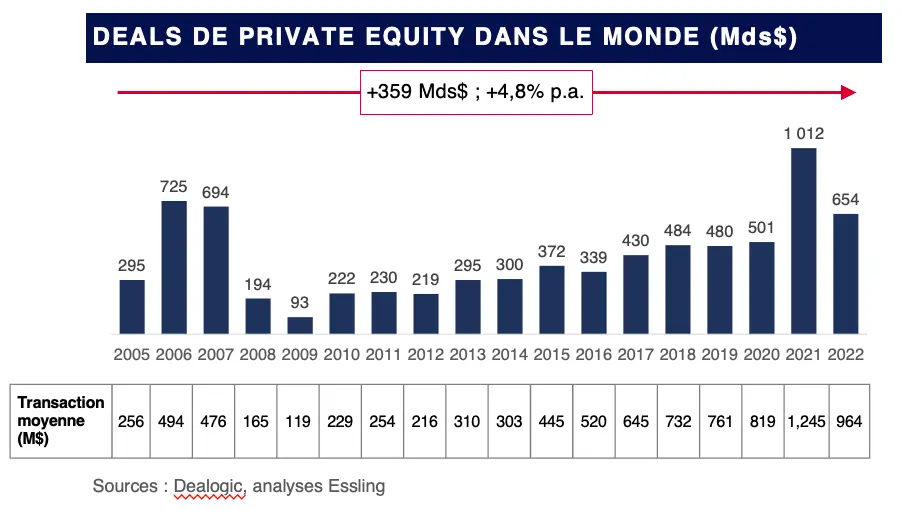

La valeur des transactions a augmenté de 16,2% en moyenne entre 2009-2022 pour atteindre 654 Milliards USD $ en 2022 (x7 vs 2009) (Source -> Dealogic)

2.2 Respect des ratios réglementaires d’emprise des fonds

La croissance en valeur des transactions a été soutenue par des tailles d’opérations de plus en plus importantes.

Ainsi la taille moyenne des opérations est passée de 119 Millions USD en 2009 à 964 millions USD en 2022 (x8,1 vs 2009).

Or les gérants ne peuvent généralement pas concentrer plus de 10 à 15% de l’engagement d’un fonds dans une seule participation, si bien que ces gérants principaux sont poussés à prendre des co-investisseurs à leur côté afin de respecter leur ratio d’emprise réglementaire.

Cette contrainte réglementaire se retrouve quelle que soit la taille de l’opération (Small, Mid ou Large. Ainsi le fonds souhaite faire un gros deal, il va très souvent chercher un ou des co-Investisseurs.

3.1 Accès directement à des sociétés cibles non cotées en partenariat avec des gérants leaders.

Le co-investisseur bénéficie de l’expertise du fonds principal, dans les mêmes conditions que ce dernier.

Ainsi, les performances du co-investissement au sein des participations sont les mêmes que le direct en termes de performance (multiples et TRI).

3.2 Une double sélection des cibles

La sélection est d’abord opérée, par les gérants du fonds principal, puis par l’équipe de investissement. La sélection est donc très rigoureuse.

En moyenne un fonds de private equity va étudier 100 deals pour en faire 3. Un fonds de co-investissement se concentre sur ces trois deals avec le même genre de ratio

Nous sommes sur sur du 3% de 3% soit 1 investissement réalisé par le gérant de co-investissement pour 1000 opportunités regardées par les fonds principaux. Nous sommes donc sur un degré de sélectivité extrême,

Vous l’aurez compris, l’objectif du fonds de co-investissement est donc d’investir dans les meilleurs deals qui vont être gérés par les meilleures équipes

3.3 Accélération du déploiement ce qui permet une vélocité de l’argent beaucoup plus élevé

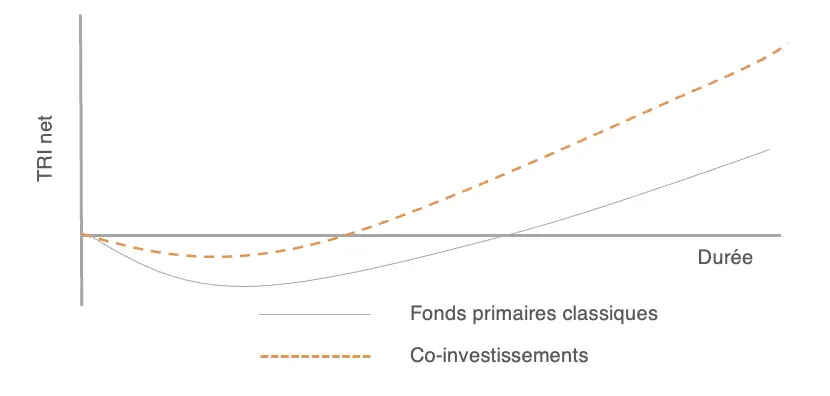

Un déploiement rapide permet une vélocité de l’argent plus élevée. Par exemple, un multiple de x2 peut être attendu en 6 à 7 ans, contre 10 ans pour d’autres fonds de private equity classique. (NDLR : Les performances passées ne préjugent pas des performances futures).

Faisons une analogie avec le marché de l’immobilier. L’achat d’un appartement s’appuie sur trois phases distinctes

Le fonds de co-investissement s’épargne toute la phase de recherche et d’analyse des entreprises, on pourrait dire qu’il intervient juste après « la signature du compromis ».

La conséquence est très positive puisque, 60 À 80% de son engagement sera quasiment immédiatement au travail (dans les 12 à 18 mois pour un déploiement complet contre 4 à 5 ans pour un fonds de private equity classique). Les retours seront donc mécaniquement aussi plus rapide puisqu’il faut rappeler que les fonds de private equity conserve généralement leurs participations entre 4 et 6 ans en moyenne.

Si vous gagnez du temps sur le déploiement, vous accélérez vos retours

On observe ainsi une forte atténuation de la courbe en J (NDLR : Les performances passées ne préjugent pas des performances futures).

3.4 Diversification

Les fonds de co-investissement offrent une diversification par secteur, géographie, taille de transaction et type de gérant, réduisant ainsi le risque.

3.5 Les fonds de co-investissement sont souvent moins chargés en frais

Ils n’ont pas besoin d’équipe aussi importante que les fonds leaders et ils engagent beaucoup moins de frais sur l’analyse des deals. Il n’y a pas non plus de surcouche de frais car les fonds de co-investissements entrent en direct dans les participations.

(NDLR : les frais des produits de private equity en co-investissement sont affichés dans la documentation commerciale et règlementaire des produits).

La diversification dans le non-côté et notamment dans le private equity est aussi très importante.

5.1 Qu’attendent les fonds leaders des fonds de co-investissement ?

5.2 Qu’elles sont les types de co-investisseurs ?

Il en existe trois types

5.3 Le fonds de co-investissements concentre ses investissements sur une période très courte de 12 à 18 mois, n’est-ce pas dangereux de déployer son cash sur une période si courte alors que les fonds principaux lissent leur déploiement sur 4 à 5 ans et donc sur différents cycles ?

Les fonds « Principaux » ou Direct déploient leurs investissements sur une période plus longue afin de s’assurer une diversification sectorielle (ou non) et géographique (ou non) dans le but de créer un portefeuille de 8 à 15 sociétés en général.

Si les équipes étaient suffisamment large et profondes les gérants des fonds leaders préfèreraient déployer en 24 mois car cela améliorerait sensiblement le TRI du fonds et donc le carried de l’équipe de gestion

Mais en général, ces fonds vont réaliser 1 à 3 investissements par an uniquement. En fin de période d’investissement, un fonds direct aura peu ou prou le même nombre d’investissements qu’un fonds de co-investissement, mais le souscripteur ne sera exposé qu’à un seul gérant.

En revanche, un fonds de co-investissement propose en premier lieu une diversification de gérants, puisque la règle est en général 1 investissement avec un gérant distinct par fonds.

Si le fonds de co-investissement réalise 10 investissements, l’exposition sera sur 10 gérants différents et non plus sur un seul.

Comme expliqué précédemment, les gérants du co-investissement se concentrent sur les investissements qui vont être réalisés par les gérants leaders.

En reprenant l’argumentaire du taux de sélectivité de 3% sur 3%, un fonds de co-investissement avec 10 sociétés en portefeuille correspond à l’analyse de 300 à 350 investissements réalisés par des gérants leaders, soit 10 000 à 12 000 opportunités d’investissement sous-jacentes étudiées par ces mêmes gérants leaders… En supposant qu’un gérant de co-investissement regardent 2 investissements réalisés par gérant leader, cela se traduit par l’analyse d’investissements réalisés par plus de 150 gérants leaders par an…

A cela s’ajoutent (potentiellement) d’autres diversifications : (i) géographique (Europe & Amérique du Nord, parfois Asie – rarement le cas des fonds direct qui sont souvent (nationaux (France, ou Allemagne,…) ou régionaux (Europe ou Amérique du Nord)), (ii) sectorielle (les fonds direct ont de + en + tendance à se concentrer sur un nombre réduit de secteurs) et (iii) de taille d’opérations (small, mid ou large).

Tous ces éléments limitent donc le risque d’un déploiement sur une période courte.

Il y a donc une prime aux gérants spécialistes du co-investissement qui analysent un très grand nombre d’opportunités.

5.4 Pourquoi les fonds de Private equity laisseraient t-ils entrer des fonds de co-investissements indépendants autres que les leurs ?

D’une manière générale, les gérants leaders ont rarement des équipes de co-investissement. Ardian étant une des exceptions majeures par exemple.

Plus souvent, ce sont les souscripteurs institutionnels (les fonds de pensions par exemple) qui ont aussi une équipe de co-investissement (parfois la même équipe souscrit dans les fonds des gérants et regardent les opportunités de co-investissement) et ou de secondaire).

Ces mêmes souscripteurs institutionnels demandent de plus en plus de droit au co-investissement dans les fonds dans lesquels ils souscrivent, qu’ils exercent ou non.

Dans les faits, le calendrier d’exécution d’un investissement par un gérant leader n’est pas (toujours) compatible avec le processus interne de certains de ces souscripteurs institutionnels, d’où le besoin d’un nombre de partenaires potentiels plus large.

Cette situation a permis l’émergence de manière plus important de l’activité de co-investissement en tant que telle avec des gérants spécialisés dans cette activité (idem avec le secondaire).

Ainsi le montant des levées de fonds de co-investissement est passé de 5 milliards USD en 2010 à plus de 20 milliards début des années 2020.

QUELQUES RESSOURCES SUPPLEMENTAIRES

Ces ressources offrent une vue d’ensemble complète du co-investissement en private equity, couvrant divers aspects pratiques et stratégiques.

Nous vous rappelons que tout investissement comporte un risque et que les performances passées ne préjugent pas des performances futures.

Bon investissement.

N’hésitez pas à nous contacter si besoin d’informations complémentaires.

Les critères clés de la sélection d’un fonds de private equity Découvrez comment nous sélectionnons les fonds de private equity. Nous vous livrons dans cet article notre méthodologie ...

Face à un monde où l’économie fluctue avec l’imprévisibilité d’une boussole en pleine tempête, l’investissement dans l’hôtellerie française émerge comme un pha...